*1

前回、バブル崩壊のばかばかしい一面をみました。

今回は、バブル崩壊が起きる理由と被害が甚大になる理由をみます。

また被害の現実をグラフで確認します。

第一章 バブル崩壊の簡単なメカニズム

これまで繰り返されて来たバブルには、ITバブル、サブプライムローンバブル等、様々な名前が付いていますが、必ずすべてにつきまとうものがあります。

それはバブルの崩壊、急激な信用収縮による金融危機です。

さらに金融危機はデフォルトと通貨暴落などを伴うことがあります。

崩壊はなぜ避けられないのでしょうか?

簡単に、株式投資(不動産投資、商品投機も同じ)で例えます。

ある投資家が自己資金500万円で購入した株が800万円に値上がりして、気を良くし、今度は500万円を借金して追加投資した。

しかし、まもなく値崩れを起こしたので、彼は借金返済の為に即座に売却した。

売れた株価は平均400万円だったので、彼は自己資金をすべて無くした上に借金返済にも100万円不足となった。

この100万円を都合出来なければ、彼は破産することになる。

ここで注目して欲しいことは、誰も株を売らなければ損失が出ないと言うことです。

一度、信用不安が発生したり値下がりの憶測が流れるとバブル状態の金融商品(不動産や株、国債など)に売りが集中し、この価格が下がり始め、すると更に売りが増えて暴落することになります。

部外者から見れば、これは自業自得で、まったく馬鹿げた話ですが、経済全体で見ると事は重大です。

日本では暴落の度に概ね日経平均株価はピーク時の半値以下になり、株価総額で200~300兆円が一瞬にして失われます。

この金額はGDPの半分に相当するので重大です。

バブル崩壊の切っ掛けは様々あり、自国の景気後退や金利上昇などが大きいが、海外の景気後退や金利上昇、またバブル崩壊が伝染しても起こる。

何が切っ掛けであろうと、一度値下がりが始まると市場はパニック状態になり、制御不能になってしまうのです。

*2

第二章 バブル崩壊の甚大な被害

バブルは経済を潤していたのに、崩壊してしまうとなぜ悲惨なことになるのか?

それまで、株価・不動産高騰で懐が潤っていた人々は消費を増やし、好況に貢献し、また国により多くの税金を払ってくれていた。

崩壊では、この逆が起こっただけで、結局、プラスマイナスでゼロになっただけと思わないでください。

このバブル期間中、投資機関、特に大口の個人資産を運用するヘッジファンドなどはレバレッジを利かした借金(元本の数十倍)で投資を行います。

すると莫大な資金が流入したことでその金融商品の値上がりが続き、やがて素晴らしい収穫の時がやって来ます。

例えば、元本1億で29億を借金し、合計30億で運用し、購入価格の2倍で売却すれば、この投資家は59億円の利益を得ます(笑いが止まりません)。

ところがこの投資家は、値上がりを期待し、まだ金融商品を持っていた。

ついに下落が始まると、彼は29億の借金を返却しなければならず、先を急いで売却を始めます。

すると、これが大暴落の切っ掛けになります。

不動産投資では、値上がりした購入物件を担保に借金し、さらに別の物件に投資することが多い。

この場合、一度少しでも不動産の値下がりが始まると担保評価額の低下により、資金回収の為の不動産物件の売りが必要になり、これを切っ掛けに暴落と破産が続出することになる。

こうなると個人やヘッジファンドなどの機関投資家や投機に手を出していた企業の破産が続き、ついには銀行までもが倒産を始めます。

現代は、先進国の膨大な金融資産が世界中を飛び交っています。

こうして、一国のバブル崩壊、信用収縮による金融危機が起き、瞬く間に世界に伝染していきます。

こうなるとほとんどの市場参加者、特に情報が少ない一般投資家は後手に回り、失うのは自己資本だけでなく借金も返せなくなります。

こうして、一転、浪費に浮かれた社会から破産企業と破産者が続出する停滞した社会に突き落とされることになる。

なぜバブル崩壊が悲惨な状況を生むのかを簡単にイメージしてみましょう。

百社の企業と従業員からなる経済を想定します。

各企業がバブルに便乗し、銀行から平均10億円の融資を受けて金融商品に投資していました。

3年間、各社例年に比べ大幅増の毎年1億円の利益を上げていました。

経営者や従業員にボーナスが出て、求人も増え順風満帆でした。

しかし、やがてバブル崩壊が始まった。

企業は金融商品をすべて売却したが、融資額の半分の平均5億円の借金が各社に残った。

内部留保(利益の蓄積)を取り崩し、資産を売却しも借金を返却出来ない企業10社は倒産し、失業者は5%増加し、消費は冷え込んだ。

残った90社も借金を抱え、全体で20%の売り上げ減になり、景気は冷え込んだ。

これがバブルの崩壊による暗転のイメージです。

一度、大きな信用収縮が起きると、個人破産だけでなく産業・経済を支える企業・金融機関の多数の倒産が起こります。

景気後退と失業者の増大が起こります。

生き残った企業や銀行(金融機関)も莫大な借金を背負うことになります。

銀行はバブル防止への規制強化のせいもあるが、負債の減額に必死で、融資に慎重になります。

また製造企業も同様に、傷を受け、設備投資や賃上げを控えることになります。

さらに国は急激な税収減に見舞われ、赤字国債を急増させ累積赤字は一気に増加します。

当然、福祉やセフティネットの予算が減額され、低所得層はさらに苦しむことになります。

こうして深刻な景気後退が長く続くことになります。

しかし、ここ数十年、先進国はバブル崩壊時に莫大な公的資金をつぎ込むことにより新たな問題が起きるようになりました。

第三章 グラフから事実を掴む

バブル崩壊が社会に与えた影響をグラフから見ます。

< 3. 日米英の株価推移とバブル崩壊 >

橙色枠は三つのバブル崩壊を示します。

A: 日本のバブル崩壊(平成不況)。

1991年3月~1993年10月。

このバブルは1985年のプラザ合意で円高が進行した為、政府が内需拡大を目指し、日銀が低金利政策による大幅な金融緩和を行ったことに始まる。

これにより不動産投資と証券投資が活況を呈し、1989年12月に日経平均は最高値を付け、暴落が始まった。

翌年、政府と日銀が強引な金融引き締めに転じた為、急激な信用収縮が起こり、これにより失われた20年と呼ばれる低成長期に突入した。

この時に発生した不良債権は約200兆円、全銀行の純損失の総額は100兆円であった。

1991年の実質GDPは420兆円であった。

B: ITバブル。

日本では2000年12月~2002年1月に影響を受けた。

このバブルは1990年代末期から2000年代初期にかけて、アメリカ合衆国市場を中心に起った。

インターネット関連企業の実需投資や株式投資が異常な人気となり、2000年3月にナスダックが最高値を付けた。

その後、連邦準備制度理事会の利上げを契機に株価は急速に崩壊した。

日本は前述のバブル崩壊による不況が続き、またIT関連投資が部分的であった為、影響は限定的であった。

C: サブプライム住宅ローン危機から世界金融危機。

米国で2007年に始まり2010年以降も世界に影響を与えた。

このバブル崩壊は米国での長年の住宅ブームに便乗し乱発されていたサブプライムローン(返済能力が低い人への住宅ローン)が2006年の住宅価格の下落で、返済不能者が続出したことによる。

サブプライムローンは途中から金利が高くなる設定であったので、債務者は住宅価格が上昇している時なら借り換えで返済額を減らすことが出来ていた。

しかし、下落を始めると借り換えが出来なくなり、金利上昇分を返済出来ない人は破産した。

こうして信用収縮が始まった。

これが世界金融危機へと拡大したのは、ここ数十年で定着し始めた金融システム、高レバレッジをかけた取引や住宅ローンと他のローンを細分化し組み合わせた証券化、リスク回避の為のCDS(信用デリバティブの一種、前回説明)、不誠実な信用格付けが重なり、リスクが見えなくなっていたことによる。

そして世界のあらゆる投資家は活況を呈するこの市場にこぞって参加した。

これに輪を掛けたのが規制緩和によるシャドウバンキングの暗躍でした。

米国と世界はシャドウバンキングの放埓な取引を規制もせず、実態も掴まなかった。

シャドーバンキングとは「影の銀行」という意味で、銀行ではなく、証券会社やヘッジファンド、その他の金融会社が行う金融仲介業務を指します。

これによる損失はどれぐらいだったのか?

2008年10月、アメリカ政府は70兆円の公的資金を投入したが、さらに大規模な財政出動を繰り返し、11月にはそれは総額700兆円に達した。(これ以降、為替100円/ドルで計算)

これらの出動は直接的な支出というよりも投資、融資、融資保証などの形を取っていた。

2009年2月、アメリカ政府は80兆円の景気刺激策を決め、この内7兆円は900万に上る住宅所有者を差し押さえから救うための費用でした。

アメリカの退職金基金は22%減の170兆円減、年金基金130兆円減、貯蓄と投資資産は120兆減であった(日本も年金基金と日銀の株式運用に気をつけよう!!)。

2009年の国際通貨基金 (IMF) の推計によれば、米国と欧州の大手銀行が2007年~2010年の間に不良資産と不良融資から受けた損失額は最悪280兆円に達すると予想した。

最後に最新の数値を示します。

ステイグリッツはダラス連邦準備銀行の推計として「2008年の金融危機のコストは、年間GDPの40~90パーセントに達し、今日の水準では16兆ドル(1760兆円)に相当する」と述べている(驚愕の数値!!)。

この記述はステイグリッツ著、2016年刊「これから始まる『新しい世界経済』の教科書」P.73にある。

< 4. 日米の実質GDP成長率 >

上のグラフ: 日本の実質GDP成長率。

バブル崩壊時のGDP低下はわずか数%で、かつ2~3年で終わっているように見える。

しかしバブル崩壊の度に、経済成長率は1段づつ低下し、遂には0%に近づいたように見える。

下のグラフ: 米国の実質GDP成長率。

バブル崩壊時のGDP低下はわずか数%で、かつ2~3年で終わっているように見える。

しかし日本と違って平均2%の成長を遂げている。

実はこれには裏があり、次回種明かしをする予定です。

< 5. 日米の失業率 >

上のグラフ: 日本の完全失業率。

Aのバルブ崩壊から10年かけて失業率は2.5倍に上昇した。

如何に、このバブル崩壊が日本経済を傷つけたかがわかります。

円高は1985年の260円から1987年の120円になり、後は概ね横這いになったていたので、この景気低迷は円高だけでは説明できない。

下のグラフ: 米国の完全失業率。

Cのサブプライム住宅ローン危機では、それまでの20年近くの低い失業率が一気に悪化した。

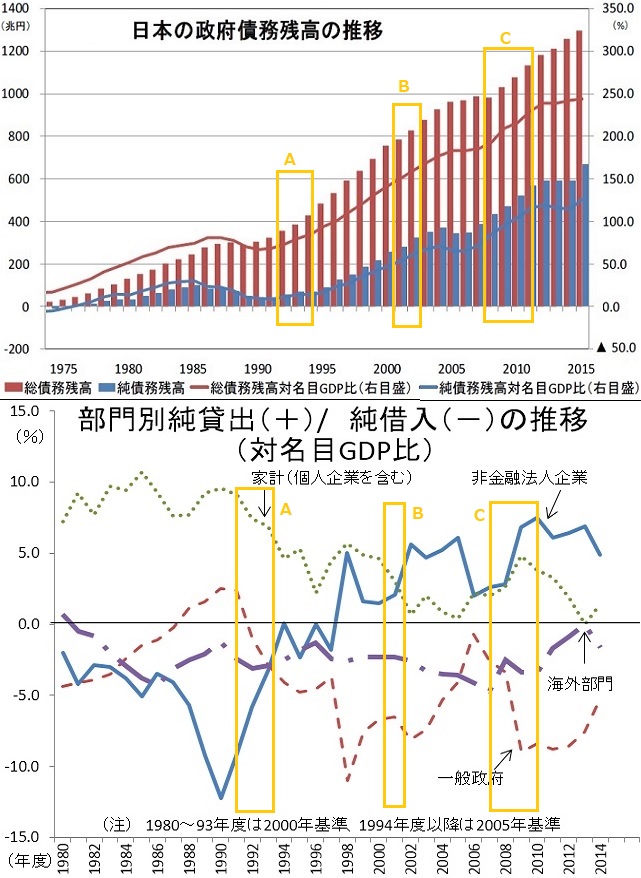

< 6.日本の政府債務残高 >

上のグラフ: 日本政府の債務残高の推移。

純債務は、総債務に対し、一般政府が保有する金融資産(年金積立や外貨準備など)を差し引いたもの。

1980年代には、財政再建が強く意識され、概算要求におけるゼロシーリングやマイナスシーリングの導入、民営化、消費税の導入等が行われた結果、財政収支は改善基調となり、1988年から1991年にかけて黒字となった。

1992年以降はバブル崩壊に伴う歳入減と景気対策としての減税・公共事業の拡大による歳出増に伴い、恒常的な財政赤字のはじまりとなった。

如何にバブル崩壊が財政赤字の増大を招くかをよく示している。

「国家は破綻する」の図14.5(p.338)によると、過去数十年間の世界の金融危機の実質公的債務は危機後の3年間で平均86%(40~180%)も増加している。

いずこも同じことが起きているのです。

下のグラフ: 日本の部門別の貸出(+)/ 純借入(-)の推移(対名目GDP比)。

三回のバルブ崩壊に応じて、政府の財政赤字が増加し、家計の貯蓄が減少している。

一方、非金融法人企業は1990年に最大の赤字であったが、不思議なことにバルブ崩壊の度に赤字を減らし、遂には黒字となり家計の資産を越えた。

この理由は不明だが、違和感がある。

< 7. 米国の政府債務残高 >

上のグラフ: 政府債務/GDP。

サブプライム住宅ローン危機後の2007年から2013年の6年間で政府総債務残高は1.9倍になり8兆ドル(900兆円)の増加になった。

現在は、過酷なバブル崩壊に見舞われると、政府は金融安定化と景気刺激策と称して莫大な公的資金を投じる。

このお陰で、経済成長率や失業率は早く回復するようになった。

しかし、その一方、政府は莫大な累積赤字を抱え込むことになった。

さらに、この莫大な公的資金投入は別の深刻な事態を生み続けている。

次回、説明する予定です。

下のグラフ: 金融を除く企業、家計、政府の債務額/GDPの推移。

2008年から緑線の政府の債務額が急激に増加し、遅れて2010年より赤線の家計と青線の企業の負債が減少し始めた。

詳しい経緯はわからないが、バブル崩壊に伴う家計と企業の負債は政府の累積債務に付け替えられ、結局、また国民の借金に先送りされただけに見える。

次回に続きます。